2021最全保险图解:草帽图、T型图、冰山图!

文章发布于:2021-12-09 15:33:13

一、草帽图

人从一出生到终老,一直都是一个消费的过程,但是我们赚钱的时间却有限,大概25岁到60岁之间,我们要在有限的时间内赚到一生所需的花费。但一个人无论有多成功,也无法避免意外和疾病的来临,所以幸福的人生需要提前规划。

横线是我们的生命线,人生的道路有多长我们是未知的? 但从我们出生开始到回归自然,始终有一条线伴随我们终身,这条线就叫消费线,因为我们一生都在不停的消费。而我们赚钱的时间却是有限的。

假如我们从22岁开始步入社会到55岁退休,我们真正工作的时间只有30年左右,这是我们的奋斗期,也是家庭责任最重的人生阶段,这个期间我们赚钱不仅要解决自身的日常生活开支,孩子的教育费用,父母的赡养费用以及未来买车购房,医疗养老的费用等等。

同时还要将这短暂时间所赚到的钱留出一部分作为盈余,一般人会用盈余来做两件事,养小孩,比如山东地区养大一个孩子需要花大约49万左右,另外我们还要养自己,因为每人都会慢慢变老,我们也都希望老的时候有足够的养老金。

但是很多人不一定能赚够人生一辈子要用的钱,假如在人生最重要的打拼阶段不幸发生意外和疾病,或者因为失业和破产都可能令到我们的收入中断甚至为零,那我们的责任就不能完成。

今天您只要稍微改变一下储蓄习惯,将放在银行的钱放一点点在保险公司,开一个保险账户,就可以立刻拥有21万生命价值保障、20万重疾保障、40万意外保障、每年3万意外医疗费用和每年2万住院费用;让我们非常有信心告诉家人无论今天我们在与不在,我们对家人的爱和责任都能解决都能实现。

二、T型图

如果现在你每个月拿780元也就是每年9300元做保守投资,从30岁开始投资20年到50岁,再放多10年到您60岁,按照平均年利率3%来计算,您知道这个保守账户能积累到多少钱?

大约20万左右。每个月存一点点,经过这么多年能积累到一大笔,如果我们一生平安到老,这笔钱拿出来养老也挺不错的。

但是人生有两件事情我们无法掌控:意外和疾病;如果很不幸,在我们开设这个账户一到两年左右,就发生了意外和疾病,那您觉得可以从这个账户上拿到多少钱?

这笔钱能帮到我们吗?肯定不能。因为存的时间太短,积累得太少了,即使有10%的利率也不能帮到我们,对吧!

现在保险也有一个这样的账户。您每个月拿出几百块相当于每年几千块放在保险公司,从第一年开始,我们就帮你开了两个账户:

1)储蓄账户:这和保守投资账户一样,从30岁开始投资20年到您60岁,这个账户也能积累到20万左右。

2)保障账户:涉及到生老病故,请不要介意。该账户涵盖五大方面保障:生命价值保障21万、重疾保障20万、意外保障40万、意外医疗每年3万、住院费用每年2万;解决在未来这几十年间如果不幸发生意外和疾病所需应急现金。

幸福的人生,是有准备的人生;保障全面,解决父母之忧,解决子女之忧,解决一切后顾之忧,你永远不知道“风险”和“明天”哪个会先到,那么需要我们做的就是未雨绸缪,当风险不幸降临时也能把损失降低到最低这就是保险的意义!

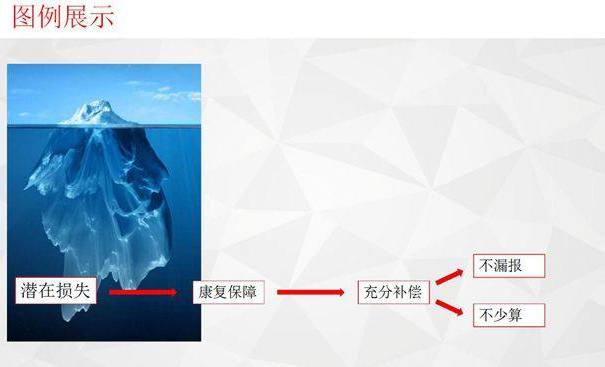

三、冰山图

当一个人遇到疾病时,心中会对这场重疾带给自己的损失做一个预算,但是预估的数字往往比实际消费的小很多。为什么呢?

因为一场重疾就好像是海面上漂浮的一座冰山,海平面以上的是我们显而易见的。而海平面以下的大部分,我们都忽视了。

那到底重疾会有那些损失呢?

首先最容易想到的。就是手术和治疗费用,在中国这个成本需要30万起步。这就是直接损失,很容易被我们看到,所以一般我们都会做好提前防范。而防范方式就是医疗保障,同时我们希望能实报实销。

很多人都认为有医保就可以解决问题了,其实不然。

因为:首先,医保的平均报销比例不到50%;其次。医保都属于事后报销,如果你生病时没钱,光有医保还是解决不了问题。

那么海平面以下被我们忽视的到底有哪些呢?

第一:从患者本人角度看

收入损失巨大,治疗期间不能工作,收入便会骤减甚至为0。

就算治好后,再就业工资起点会下降,这种状态会一直延续到退休,长期的经济损失。

重疾不能说出院就完全治好了,还需要度过康复期才行,要不随时可能复发。

而康复期需要大笔的营养康复费用。这笔费用一般是治疗费用的2-3倍。

第二:从患者家人角度看

首先,治病就需要花钱,必然会动用家中的储蓄,这样就会改变家庭的生活结构,生活质量就会下降。

如果积蓄不够,就要变卖资产,损失更大,几乎让一家人陷入绝境。

其次,对患者的护理,不是钱不吃亏就是人吃亏。

潜在损失不会让你一次性把钱花光,但是它会成为家庭沉重的经济负担,伴随这个家庭很长时间。

那这些潜在损失,我们需不需要防范呢?

当然要防范。那要建立起来的就不是一个医疗保障了,而是一个康复保障。我们对于康复保障的诉求就是充分补偿。要想做到充分补偿,就必须要做到:

第一:四项损失都要算进去,不能有漏项。

第二:把每一项该有的金额尽量往高处算,不能少算。

一个好的重疾保障,应该是包含一个实报实销的医疗保障和一个充分补偿的康复保障的完美组合。所有买保险拥有保障是一门学问。