银行那些事儿 | 零售时代,平安银行的蝶变之路 !

文章发布于:2021-12-08 15:52:45

零售时代,平安蝶变

去年突如其来的危情对银行业带来不小冲击。危情之下,哪些银行的业务突出、业绩亮眼?竞争加剧,分化加速之下,又有哪些银行思危求变、凤凰涅槃

今天让我们一起走近“零售新秀”平安银行,看看它如何以科技赋能零售?

你多久没去银行取钱了?

一个周,一个月,还是一年?

随着移动支付全面渗透,似乎银行在生活中的角色有点若即若离。

对于普通民众来说,银行到底扮演着什么角色呢?

现代银行业,从诞生至今已经超过600年。

600年发展中,西方银行业很早就有了批发银行和零售银行的概念。而零售银行,便主要是为普通个人和中小企业提供服务。

中国银行业,在20年前加入WTO时期,就广泛形成一种共识,要大力发展真正的零售银行。一时间,工农中建等国字号大行纷纷发布零售银行战略,逐步摸索零售银行的打法。

再到大约在5年前,移动支付正如火如荼的快步向前时,国内零售银行热潮再次涌动。这是整个金融行业发展的大趋势,也是符合国家扶持小微的政策路径。

2016年底,平安银行官宣平安集团副总经理谢永林出任平安银行董事长。临危受命的谢永林提出了以打造中国最卓越、全球领先的智能化零售银行为战略目标,制定了“科技引领、零售突破、对公做精”十二字方针。

目前来看,在5年前这一轮零售转型中,平安银行属于转型成功的代表。平安银行零售业务营收、利润占比、信用卡流通户数、APP活跃用户数均排名靠前。

国内银行业的这些战略选择,其实早在更加成熟的西方金融市场得到验证。比如,大名鼎鼎的摩根大通银行。

数据显示,摩根大通AUM规模长期雄霸美国四大银行,其数额成为富国银行、美国银行和花旗银行三家之和。

截止到2019年底,摩根大通布局近5000家线下网点,服务了近6300万美国家庭,其中包括400多万家小企业。摩根大通成为美国最大的信用卡银行,在按揭贷款和汽车贷款市场的排名分别为第二、第三名。

财报层面,2019年摩根大通零售与社区银行实现营业收入558.83亿美元,占比为47.08%;该项业务净利润166.41亿美元,占比为45.68%;此外零售业务ROE高达31%,远超全行15%的平均数。

近些年,摩根大通银行股价也是一路上扬,最新市值达到4690亿美元。

从摩根大通的案例来看,似乎足以说明零售银行的威力之大。但零售真的是大救星吗?

2.零售不是大救星

一方面,过度追求零售业务占比不是真正的零售。

麦肯锡曾在《中国Top40家银行价值创造排行榜(2017) 》中提到,未来5-10年,零售银行对于银行业的利润贡献会超过50%。

而以2020年财报来看,国内上市银行中,建设银行、平安银行、民生银行、招商银行等零售(个人)业务占比均超过50%。中国各类头部银行早已进入零售时代。

从海外来看,进入零售银行时代的超级大银行也有很多,比如美国四大行之一的富国银行。2019年社区银行业务下滑29%之后,仍旧占全行业务比重的53.06%。但这背后,富国银行目前的股价还在2014年的水平,近些年市值早已被摩根大通甩开两条街。

此外,全球直销银行鼻祖荷兰国际银行、美国最纯正的零售银行Captial One等,均是零售业务占比极高,但都有点黯然失色。

另一方面,互联网科技兴起,越来越多的金融业务游离在银行体系之外。

近些年,移动支付、第三方平台理财、互联网借贷等金融业务的兴起,对银行传统的借贷、支付、理财等带来不小的冲击。

在国内市场,微信、支付宝等平台以数亿级别的日活用户,占据了绝大部分的个人支付入口。比如,支付宝全球用户达到12亿,金融服务覆盖 7.2 亿消费者和 2800 万中小微企业。

在财富管理业务上,支付宝、微信等互联网平台在90、00后等年轻群体中更是占据绝对主力位置。支付宝理财平台上,35岁以下用户占比约六成,其中智能投顾用户里超一半为90后。

互联网科技企业,凭借大数据、人工智能、云计算等新兴技术,快速对传统金融行业产生颠覆性影响。

单纯零售不是大救星,银行业的科技转型迫在眉睫。

3.智慧零售

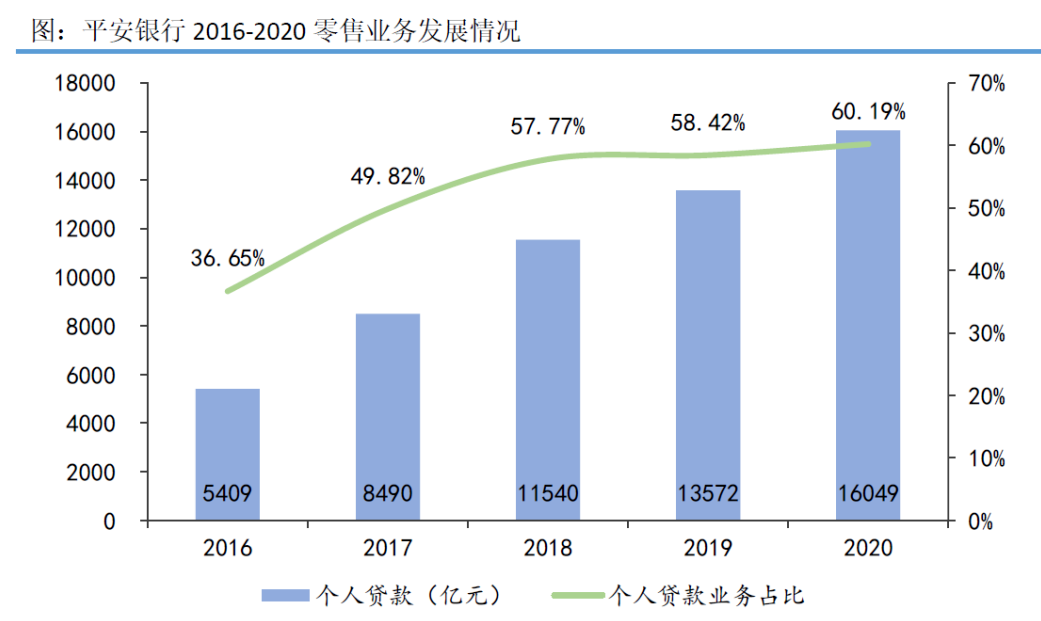

在之前的三年战略中,平安银行深度聚焦零售业务,在2017-2019年中,零售业务实现跨越式发展,利润贡献率接近70%。从这一指标来看,平安银行无疑成为中国“零售第一行”。

实现既定三年目标后,在2019年年报业绩发布会上,平安银行董事长谢永林再次提出了“新三年”战略目标,“科技引领、零售突破、对公做精”作为新三年战略的三个方向。站在零售银行第一梯队的平安银行,再度自我革新,试图打造科技赋能的智慧零售。

如此坚定的原因,无外乎三点。一是时代驱使金融业务走向数字化、智能化;二是金融科技公司不断挤占银行的市场空间;三是体量翻倍后的平安银行需要进一步修炼内功、夯实成果。

平安银行在金融科技上的实力,与被誉为“零售之王”的招商银行相比,如何?

科技投入方面,平安银行增速很快。

平安银行没有披露具体的投入数据,只提到2020年科技相关投入同比增长33.9%。招商银行信息科技投入119.12亿元,同比增长27.25%,占其营收4.45%。人员配备方面,招商银行技术研发人员为8882人,而平安银行也超过8500人,两者相当。

业务结构方面,理财大趋势下,招商银行似乎看得更远。

招商银行着力打造零售金融3.0数字化新模式,其在财报中提到:“大财富管理是我们穿过未来的迷雾所能看到的、离3.0模式最贴近的方向”。平安银行着力打造“数字银行、生态银行、平台银行”三张名片,分别构建和深化零售业务、对公业务、资金同业业务“3+2+1”经营策略。

互金成果方面,招商银行壁垒仍旧深厚。

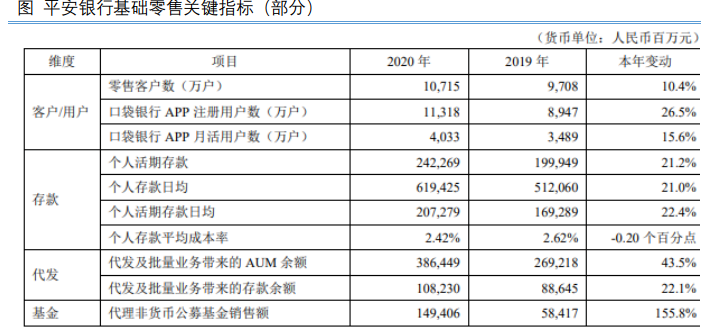

招商银行App累计用户数达1.45亿户,增幅27.19%,借记卡数字化获客占比19.98% ;招商银行App月活6126.38万户,增长11.11%。平安口袋银行App注册用户数 11317.53 万户,较上年末增长26.5%;月活用户数达4033.14万户,较上年末增长15.6%。

简单对比,一方面看到了平安银行科技赋能零售转型的底气,也看到了平安银行在智慧零售上还需要发力的空间。

4.大象起舞

2020年,危情的影响贯穿全年,也是平安银行零售业务转型发展进入2.0的开局之年。2020年对很多小微企业、个人生产生活都产生极大影响。

而零售银行面对的主力客户,便是一个个普通大众或是小微企业。提出新三年战略的第一年,平安银行到底走的怎么样,将是考验期其能否再造一个新零售的标尺。

背靠平安集团,平安银行拥有无可比拟的销售基因、业务结构和客户群体。零售业务线把信用卡、私人银行财富和银行保险三大业务确定为新的发展引擎并取得突破。主要数据来看,平安银行不良额、不良率、及不良生成率较年初均大幅下降。

零售数据方面,截止2020年末,平安银行AUM达到2.6万亿元,同比增长32.4%。私行业务达标客户数5.73万户,同比增长30.8%。在消费金融领域,发行的信用卡数量达到6424.51万张,汽车贷款新发放额同比增长41.1%。

在科技赋能方面,平安银行信用卡新核心系统成功切换投产,是业界首个将关键核心业务系统由大型机集中式架构迁移到PC服务器分布式架构的成功案例;该系统支持十亿级交易用户及日交易量,多项技术指标位居业界第一。

转型四年,平安银行“零售银行”+“科技银行”的标签愈加鲜明。

科技型零售银行,是平安银行继续起舞最核心动力。